冬季将至政府力挺大气污染废气处理防治,既有机遇又任重道远

作者: Guanglv

来源: 未知

发布时间:2017-10-20 09:56

人气:

【广绿环保 废气处理】近年来,我国政府不断加大大气污染治理投资力度,为相关脱硫、脱硝、除尘细分行业内的企业创造了有利的成长空间。业内认为,随着国家对大气治理的高度重视,行业内将浮现出四大投资机遇。

随着冬季的来临和寒冷的逼近,再过一个多月,我国大半城市又将重现雾霾锁城。根据消息,今年的雾霾问题仍不容乐观,重污染天气可能将提前到来。常年的雾霾侵袭,令社会公众对大气污染治理寄予更高期望,大气污染治理依旧任重道远。

大气污染治理投资力度加大

2012年,全国工业废气排放量63.55万亿立方米(标态),比上年减少5.8%,工业废气排放量首次出现了下降;集中式废气排放量3.68万亿立方米(标态)。而到2014年,全国工业废气排放量62.97万亿立方米,同比下降5.93%,但依旧处于高位徘徊。

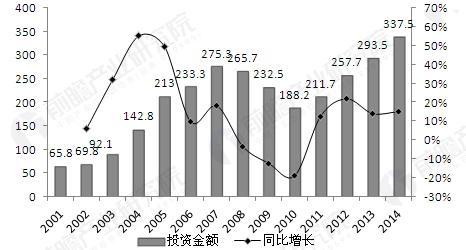

2001-2014年中国工业废气排放变化情况(单位:万亿立方米,%)

资料来源:《前瞻产业研究院大气污染治理行业报告》

为此,我国政府不断加大大气污染治理投资力度。2001-2007年,投资额逐年增长,年均增长率在25%以上,2008-2010年,工业污染治理投资整体规模有所缩减,大气污染治理投资额也有所下降。2013年,全国大气污染治理投资总额约293.5亿元,同比增长13.89%。2014年全国大气污染治理投资总额约337.5亿元,同比增长14.99%。

2001-2014年中国中国大气污染治理投资情况(单位:亿元,%)

资料来源:《前瞻产业研究院大气污染治理行业报告》

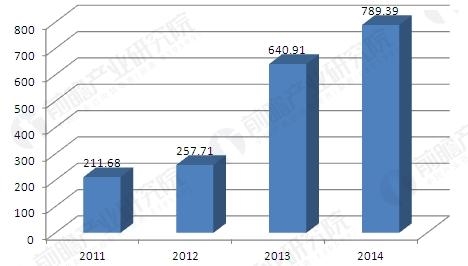

从上述数据可知,“十二五”期间,我国对大气污染治理工作保持了高度重视,2011-2014年间,治理废气项目完成投资复合增长率高达55.07%,为相关脱硫、脱硝、除尘细分行业内的企业创造了有利的成长空间。

2011-2014年治理废气项目完成投资(单位:亿元)

资料来源:《前瞻产业研究院大气污染治理行业报告》

大气污染治理未来投资机遇

我国大气污染一般来自电力行业,另一半则来自钢铁、水泥建材、有色冶金等非电力行业,大气污染物主要有一次颗粒物、二氧化硫、氮氧化物和挥发性有机化合物(VOC)。从污染源控制与行业治理可行性角度来看,脱硫、脱销与除尘是大气污染治理的主要三大手段,未来行业的投资机会也将集中在这三个领域。

具体来说,大气污染治理行业主要有四大投资机遇。其一,治理设备行业。在全球能源资源和环境压力日益突出的背景下,节能环保已成为当今世界产业发展潮流。因此,适应国际产业竞争需要,大力发展废气处理设备,是打破发达国家技术贸易垄断,提升我国废气处理设备产业竞争力的重要基础。未来,大气污染治理设备行业市场空间仍将呈上升趋势。

其二,脱硫、脱硝升级改造。至2015年末,燃煤发电机需进行去除氮氧化物改造的现有机组和新增机组容量约为8.17亿千瓦,估计工程设备投资1950亿元,每年运行费用约612亿元。此外,水泥、钢铁等烟尘排放量大的行业控制氮氧化合物的排放,也需要安装脱硝设备,而这些需求将集中在未来几年内体现。

其三,工业废气治理。2015年新环保法开始实施,大气污染防治法首次全面修订,基本法的陆续出台加强了排污监管,将提振大气污染治理市场整体活跃度。其中钢铁行业的改造市场最可观,预计2015-2020年,仅钢铁产业烟气处理设施改造市场可达到160亿元。

其四,汽车尾气处理。早在2014年9月,十部委共同发布《关于促进汽车维修业转型升级提升服务质量的指导意见》,提出建立汽车检测与维护(I/M)制度,由此在用车排放检测频率将明显提升。经测算,I/M制度实施将拉动汽车尾气处理产品每年200亿元左右的市场空间。

(来源:前瞻产业研究院)